Economía andaluza 2022

"El hombre controlador del Universo"

Diego Rivera (1934)

Manuel Ángel Martín López

Presidente del Consejo Empresarial de Economía y Financiación de CEA

La clave sigue siendo la economía: los precios y el empleo

Yo no sé muchas cosas, es verdad,

pero me han dormido con todos los cuentos...

y sé todos los cuentos.León Felipe 1884 - 1968 Nueva antología rota (2008)

Resultaría un reduccionismo economicista afirmar que todo es economía o económico, pero sería simplista (y por ello, falso) no reconocer que en la actualidad y en los escenarios sociales que se prevén, los aspectos relacionados con la escasez de los bienes y la asignación de recursos tienen un papel destacado en las problemáticas socioeconómica y políticas actuales. Es más, por muy lejano que parezca cualquier asunto de la materialidad crematística, no dejará de calcularse su “impacto económico” para analizarlo adecuadamente. Fenómenos culturales o sociales, como la igualdad o la justicia, no se fundamentan exclusivamente en razones convivenciales o morales, sino que a su buen ejercicio se atribuyen cualidades que impulsan un mayor crecimiento y empleo. O sea, tienen consecuencias económicas. El eslogan “is the economy, stupid!” atribuido a uno de los estrategas de Bill Clinton y recomendado a sus agentes electorales en 1992, no resulta tan extravagante en la realidad actual. Tampoco lo es otro lema que entonces se aconsejaba utilizar: no olviden la Sanidad pública.

Así mismo resulta inapropiado hacer un simple relato histórico de sucesos pasados porque el espejo retrovisor no es una herramienta que permita un mejor conocimiento de la ruta futura. Pero en la Memoria de una institución no parece prescindible eso, hacer memoria. Al menos resulta coherente y sirve para valorar la pericia de anteriores previsores y ejecutivos.

Dos fechas de referencia...

La primera fecha nos sitúa hace tres años, el 1 de marzo de 2020, cuando el doctor Tedros Adhanom Ghebreyesus, director general de la Organización Mundial de la Salud (OMS), anunció la caracterización como pandemia de la enfermedad causada por el coronavirus 2019 (COVID-19). Sin duda la enfermedad ha tenido consecuencias de toda índole siendo las muertes las más trágicas por graves e irreparables, pero las económicas han sido importantes y duraderas: detención del crecimiento, ruptura de las cadenas de suministros, incremento de la intervención del Estado y mayor gasto público, alteración de los equilibrios geoestratégicos, entre otros efectos.

En España, el Gobierno aprobó por primera vez el 14 de marzo de 2020 la declaración del Estado de Alarma para afrontar la situación. A partir de ese momento se atiende a combatir las fases de la pandemia, poniendo en marcha diferentes medidas sanitarias y otras de directa repercusión económico, -apoyo a sectores afectados, Plan de Recuperación, TRANSFORMACIÓN Y RESILIENCIA, teletrabajo, ERTEs, etc.-, algunas de las cuales han sido prorrogadas hasta la actualidad. Sin duda, otras consecuencias han tenido importancia estructural, como la relación del individuo con el trabajo (Great Resignation), adopción precipitada del uso de la tecnología (cloud, teletrabajo, AI SAAS), o los nuevos modelos de consumo (Home Delivery).

La otra fecha es la del 24 de febrero de 2022, cuando se produce la invasión rusa de Ucrania después de una larga crisis ruso-ucraniana que acaba por estallar en un enfrentamiento bélico, y cuya incubación hay que rastrear muchos años atrás. Las consecuencias económicas de una guerra son “a posteriori” ampliamente identificadas y cuantificadas. Sin conocer el desenlace y sin perspectiva histórica suficiente, no es posible valorarlas. Sin embargo, por lo que llevamos visto y experimentado, el conflicto actual ha llevado al mundo a una dura restricción de la oferta y del comercio internacional, y a una verdadera desarticulación energética impulsada por el importante papel sistémico de Rusia como productor de combustibles fósiles.

Aunque en otros apartados de esta Memoria se aportan datos al respecto, no sobra recordar estos antecedentes explicativos de la situación actual, sobre todo porque con frecuencia se toman como referencia. Así, con razón o sin ella, la situación en 2019, antes de la pandemia, se toma como objetivo de recuperación, y el conflicto bélico como catalizador de un proceso inflacionario que hunde sus raíces en años anteriores, al menos en lo que respecta a las políticas de expansión monetaria practicadas para paliar los efectos de la pandemia.

...Y dos relatos de referencia.

Puede decirse que el término “relato” se ha incorporado de pleno al lenguaje cotidiano y, más específicamente al ámbito de las Ciencias Sociales. Robert Shiller, Premio Nobel de Economía 2013, tituló uno de sus más interesantes libros “Narrativas Económicas” para identificar relatos duraderos o recurrentes en su ámbito de estudio, como por ejemplo la pérdida de empleos debido al maquinismo, la relación entre inflación y empleo, o las “burbujas” en el mercado inmobiliario. Se atribuye a Walter Fisher la introducción del concepto de “paradigma narrativo” al tratar de teoría de la Comunicación referida fundamentalmente a los fenómenos sociales.

Ya se denomine “relato” o “narración”, de lo que se trata es de argumentar, adoctrinar e incluso persuadir a través de historias, que construyen personajes, acontecimientos, tiempos y espacios. Los seres humanos prefieren los “cuentos” a los argumentos, o al menos son más proclives a ser atraídos por los primeros.

Las crisis y la defensa frente a las mismas requieren su identificación y tipo para encontrarles soluciones adecuadas, pero más allá de lo estrictamente racional se “comunican” a través de relatos en ocasiones trufados de lo que ahora se bautizan como “fake news”, noticias falsas.

Situada la llamada Gran Recesión en 2008, esta se acepta generalmente como crisis financiera detonada en principio por las hipotecas llamadas “subprime” y contagiada, -el “contagio” es históricamente objeto de varios relatos tanto en sanidad como en economía-, a través de los sistemas financieros y de los tipos de cambio, y tocó lidiarla en España a los presidentes Rodríguez Zapatero y, sobre todo, Rajoy. La estrategia de salida de la crisis, (en algunos países se entendió superada en 2014), se etiquetó con los términos “recortes” y “austeridad”, y se extendió la premisa de que su coste lo sufrían las clases “media y trabajadora”. Ya enfrentados a los sucesos de 2020 y 2022 antes señalados, se recibió con satisfacción la nueva estrategia de salida fundamentada en la exuberancia monetaria y que conformaba un relato distinto: compras masivas de deuda por parte de los Bancos Centrales e incremento del gasto público, postergando reglas fiscales y cautelas sobre el déficit y la deuda admisible. Ello dio soporte monetario a la inflación de demanda que se añadiría al empuje de los costes, especialmente el de la energía.

En 2022, se volvían a enfrentar en la solución de los problemas del momento el relato de la salida propuesta por los “halcones” con el de las “palomas”, ya sesgados ambos hacia ideologías políticas reconocibles. El debate se puede elevar al origen de las crisis, a sus diferentes tipos, a sus tratamientos, a lo neoliberal frente a lo socialdemócrata, a Keynes versus Hayek, bien entendido que, en todo caso, hay que contextualizarlo con sus circunstancias sociológicas y nacionales.

Pero en este caso la cuestión se centraba en valorar si la subida de tipos de interés resultaba una medida indicada para combatir la inflación. Según el laureado Nobel de Economía Stiglitz, las subidas de tipos estarían aplastando la economía. Por lo tanto, recomienda pisar el freno de las subidas, porque el remedio puede ser peor que la enfermedad, y propone como alternativa al incremento de los tipos de interés, una bien diseñada estrategia fiscal acompañada de impulsos a ofertas sectoriales que atemperen las presiones inflacionistas. Los bancos centrales tienen claros sus objetivos y funciones, y hacen el papel de malvados, pero van al núcleo del problema; los gobiernos prefieren la estrategia de política fiscal porque lo suyo es ganar elecciones y gastar. Viene a cuento recordar la sincera expresión del expresidente de la Comisión Europea, Jean-Claude Juncker, cuando reconocía: “Sabemos lo que hay que hacer, lo que no sabemos es cómo ser reelegidos después de haberlo hecho”.

Quizá por ello cada vez más la política económica se aparta de doctrinarismos cerrados. Se vuelve ecléctica y pragmática, -véase como ejemplo la política económica anticrisis de Biden en EE.UU.-, utilizando una “caja de herramientas” se adaptan al contexto y circunstancias. Que en economía lo son todo.

Las amenazas hoy...la solución mañana

En el momento de escribir estas líneas los analistas más confiables avisan de que el euribor está “encarrilado” hacia el 4%, lejos de aquel -0,335% que marcaba en febrero de 2022, poniendo en peligro los pagos de los deudores a interés variable y dificultando la formalización de otros préstamos. El coste del dinero afecta a la demanda, pero también a la oferta dificultando la actividad productiva e incrementando los costes.

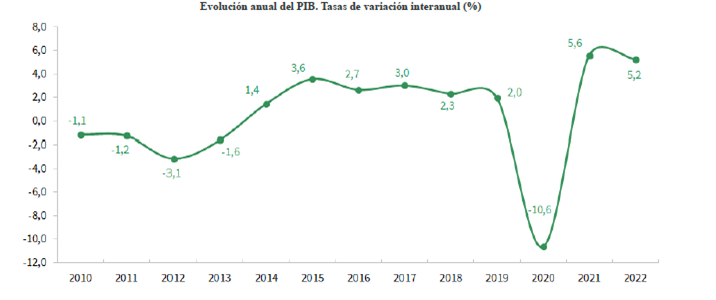

La tasa de variación anual del IPC en España en febrero de 2023 ha sido del 6,1% y la inflación subyacente el 7,7%. En diciembre las proyecciones del Banco de España para 2023 fueron de 1,3% para el crecimiento del PIB, el 4,9% para la inflación y una tasa de paro del 12,9%. Las previsiones de FUNCAS son similares. Los datos para Andalucía no son muy diferentes, salvo el persistente diferencial en el desempleo que puede alcanzar el 20%. Hoy el IBEX ha llegado a su máximo, por encima de 9.500 puntos. En este año 2023 se ha revalorizado un 15%. El Gobierno reconoce que a finales de 2022 la cifra de trabajadores fijos discontinuos excluidos de las listas del paro registrado alcanzó los 443.078 personas. En esta Memoria CEA 2022 se incluyen varios artículos que abundan en datos más pormenorizados. No redundaremos en ellos, y seguiremos con el relato que recoge también algunos elementos cualitativos y valorativos.

Existe una cierta coincidencia en señalar como amenazas sistémicas la inflación y los precios de la energía. En Andalucía se dan algunos graves problemas específicos adicionales, y entre ellos cabe destacar el de la escasez de agua como factor de producción decisivo para al sector agrario. Dentro de un constatado ambiente de incertidumbre, algunos añaden a los anteriores otros factores, como la ejecución de los fondos europeos NGEU y el comportamiento del mercado laboral, que serían determinantes en la evolución de nuestra economía. En las situaciones críticas quedan al descubierto defectos estructurales y reformas pendientes que inundan las agendas políticas y agobian con un exceso de intenciones, cuya puesta en práctica se ve dificultada por fuertes restricciones donde la presupuestaria no suele ser la menor. La enumeración exhaustiva de tareas pendientes ayuda poco, tanto explicativa como operativamente, si no se establecen prioridades y recursos suficientes.

Los Bancos Centrales insisten en su objetivo de seguir subiendo los tipos de interés hasta conseguir una inflación del 2%. Su relato se impone al del estímulo generalizado, que se va matizando hacia los planes público-privados de grandes inversiones transformadoras en sectores “verdes” que promuevan la competitividad y la innovación siguiendo el modelo de EE. UU. La incidencia negativa sobre el déficit y la deuda es común a todas las alternativas, y tanto la subida de tipos de referencia como las políticas de recuperación, transformación y resiliencia necesitan tiempo para sus efectos. Por eso, sin ánimo peyorativo y utilizando una vieja expresión de los pasatiempos de los periódicos, se avisa que…”la solución mañana”. Esa espera es la que requiere, además de paciencia, habilidad y estabilidad políticas.

Retorno a lo básico

Lo básico es asumir que nos movemos en dos círculos que se han llamado de preocupación y de influencia, cuya intersección suele tener un área reducida. La preocupación es amplia y a veces injustificada, y la influencia depende del momento y de la posición, pero ya se ejerza directa o indirectamente, individual o colectivamente, no suele ser ni extensa ni intensa en asuntos decisivos que calificamos “fuera de nuestro alcance”. Pero incluso ante lo externo y fatal se pueden adoptar estrategias defensivas.

Lo básico en las crisis energéticas es propiciar el ahorro, la diversificación y la innovación.

Lo básico en las situaciones inflacionistas es ampliar la base productiva. Se representa el fenómeno con la imagen de escasos bienes y servicios perseguidos por numerosos clientes y consumidores que hacen subir los precios. Una imagen simplista y simplificadora, pero básica.

En la oferta están los productores, los autónomos y las empresas cuya innovación, competitividad y creación de valor es fundamental.

Es lo básico.